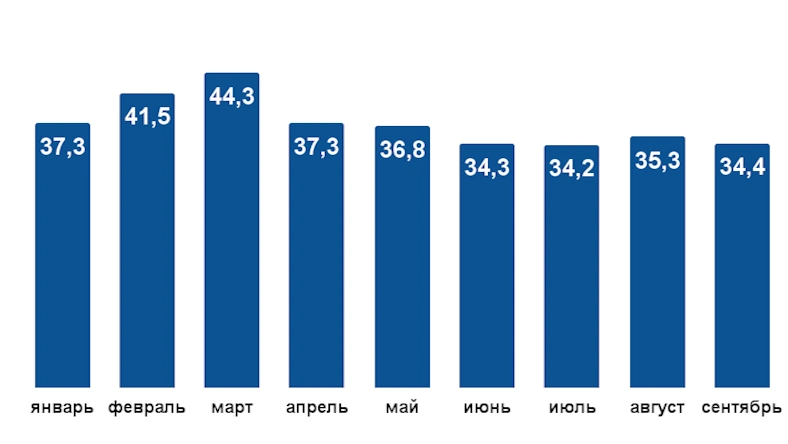

Уровень одобрения (AR, Approval Rate) необеспеченных ссуд снизился до 34,4%. В августе 2024 года показатель составлял 35,3%. Это связано с ужесточением политики ЦБ РФ и ростом ставок. Теперь потребкредиты доступны только россиянам с низкой долговой нагрузкой и высоким кредитным рейтингом.

Тренд на снижение уровня одобрения необеспеченных кредитов можно объяснить ужесточением денежно-кредитной политики ЦБ РФ и условий выдачи ссуд.

Динамика выдач зависит от риск-политик конкретных банков. Заявки на потребкредиты в основном подают клиенты с высоким уровнем риска. Платежеспособные граждане не спешат брать новые займы — именно этого и добивается Центробанк.

В сентябре 2024 года рынок потребительского кредитования начал охлаждаться: портфель потребительских ссуд увеличился на 0,7% до 15,4 трлн рублей, в августе прирост составил 1,3%.

Основная доля необеспеченных ссуд — это кредитные карты. Эти продукты менее чувствительны к изменению уровня ключевой ставки.

Выдачи перераспределят в пользу заемщиков с высоким рейтингом. С этой целью ЦБ РФ ввел более строгие макропруденциальные лимиты (МПЛ) на четвертый квартал 2024 года. Так, доля кредитов клиентам с ПДН от 50 до 80% не должна превышать 15% от общего объема выдач. Для заемщиков с ПДН выше 80% ограничение еще жестче — 3% от общего объема выдач.

Также ЦБ РФ вводит повышенные надбавки по кредитам с ПДН свыше 50% с 1 ноября 2024 года. Новые правила затронут кредиты под залог авто, которые во многом схожи с необеспеченными ссудами.

Жесткая риторика ЦБ РФ уже повлияла на рынок потребительского кредитования: по ряду сегментов отмечается снижение объема выданных кредитов клиентам — физическим лицам.

Источник: Forbes