Жесткая денежно-кредитная политика ЦБ РФ охладила рынок кредитования. Выдачи сокращались три месяца подряд. Тем не менее высокие ставки не пугают заемщиков. Более серьезное влияние на рынок кредитования оказывают макропруденциальные лимиты.

Ставки по потребкредитам

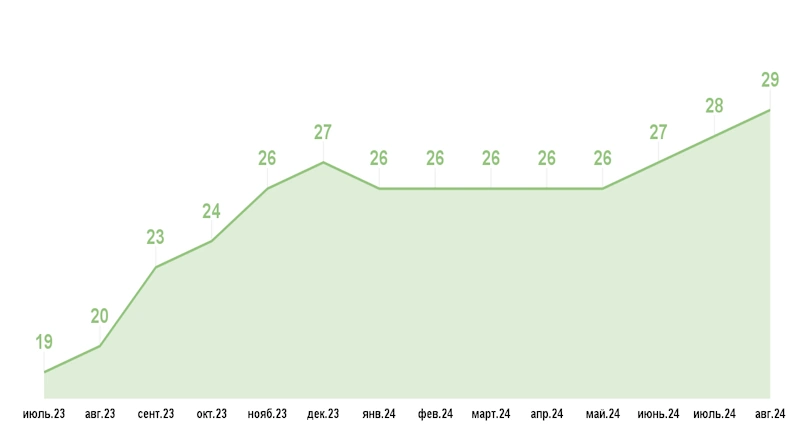

ПСК по кредитам наличными включает ставку и дополнительные платежи: страховку, платные подписки и так далее. В августе показатель составил в среднем 28,7%, к началу сентября — уже 29,3%. После повышения ключевой ставки ЦБ РФ с 18 до 19% 13 сентября 2024 года ставки продолжат рост.

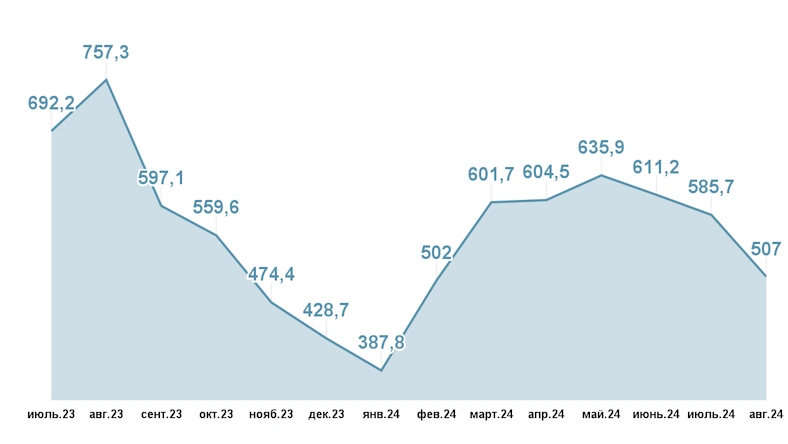

Объемы выданных кредитов медленно падают. В июне и июле они сократились на 4%, в августе — на 13%. При этом количество займов в августе снизилось лишь на 4%. Это говорит, что россияне продолжают набирать долги, но их размер уменьшается и составляет в среднем 175 тысяч рублей.

Срок выплаты кредитов постепенно увеличивается. Средний показатель достиг отметки в два года и девять месяцев. Переплата за это время составит х1,6 первоначальной суммы.

Тренд отмечают и другие участники рынка. По данным Национального бюро кредитных историй (НБКИ), в августе 2024 года россияне взяли займов на 544 млрд рублей, на 9% меньше, чем в июле. Новикомбанк в августе 2024 года выдал кредитов наличными на 40% меньше, чем в июле. Число заявок сократилось на 13%. В ОКБ тоже отметили существенное сокращение объемов кредитования.

Уровень ПСК 16%, достигнутый в последнем квартале 2023 года, уже являлся заградительным. Сегодня ПСК приблизился к 30%, но россиян это не останавливает. Некоторые из них не обладают высокими доходами, но готовы оформлять займы на любых условиях. Они ведутся на маркетинг и не осознают, сколько в итоге переплачивают.

Условия по кредитам наличными

Выдачи потребкредитов летом 2024 года сократились на фоне роста ключевой ставки. Это касается всех видов ссуд.

Банки реже одобряют необеспеченные кредиты: если в начале 2024 года отклоняли каждую третью заявку, к середине года — каждую вторую. Отказывают даже клиентам с хорошей кредитной историей.

Средняя долговая нагрузка заемщика составляет 30–50%. Это означает, что граждане тратят на обслуживание долговых обязательств до половины ежемесячных доходов.

Чтобы снизить закредитованность населения, ЦБ РФ ужесточил макропруденциальные лимиты. Банки не могут выдавать кредиты клиентам с долговой нагрузкой выше 80%. Доля таких заемщиков в портфеле банка не должна превышать 5%.

Потребность населения в займах в любом случае не исчезнет. Социально уязвимые слои населения продолжат брать ссуды для непредвиденных трат: ремонта автомобиля, оплаты лечения и замены бытовой техники.

По мнению независимого эксперта Андрея Бархоты, к концу 2024 года темпы роста кредитования снизятся лишь на 3–5%. Во Freedom Finance допускают сокращение выдач потребкредитов не более чем на 15–20%.

Источник: Известия