Общий объем выданных кредитов

В период с января по май 2024 года российские банки выдали 488,7 тысяч кредитов на сумму 2,043 трлн рублей. В сравнении с таким же периодом прошлого года, это на 16% меньше. С января наблюдается неизменный рост показателей от месяца к месяцу. Так, в мае было оформлено практически вдвое больше кредитов, чем в январе — 125,9 тыс. на 537 млрд рублей и 68 тыс. на 277 млрд рублей соответственно.

Доля рыночных ипотечных программ составила всего 28% от общего объема — 576 млрд рублей за пять месяцев. Остальные 1,467 трлн пришлись на льготную ипотеку, включающую все доступные государственные льготные программы для российских граждан. Примечательно, что объем рыночных кредитов из месяца в месяц практически не менялся — за исключением 88 млрд рублей в январе, с февраля по май ежемесячные продажи были на уровне 119-125 млрд рублей.

В сравнении с первым полугодием 2023 года, за первых пять месяцев 2024 года рыночных кредитов оформили всего в размере 46,5% от прошлогоднего показателя. При этом ипотек с государственными льготами выдали на 22,5% больше в первом полугодии текущего года — плюс 270 млрд рублей к прошлогодним 1 197 млрд. Такой повышенный спрос связан с изменениями условий «Семейной ипотеки» и закрытием с июля программы «Господдержка-2020».

Структура оформленных кредитов

Если проанализировать структуру рынка по количественным показателям разных продуктов, можно увидеть, что секторы новостроек и вторичного жилья в целом за полугодие занимают примерно одинаковые доли — на уровне 38% каждый. До 20% приходится на ипотечные кредиты, выданные на частные дома, 4% — на кредиты под залог недвижимости, на рефинансирование было выдано чуть более 0,2% всех ипотек.

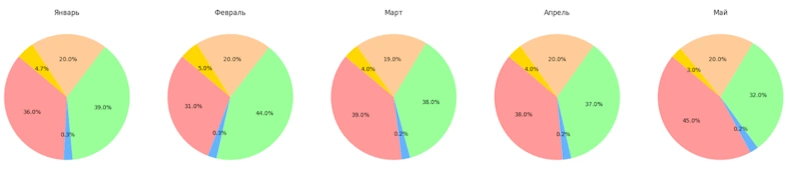

Сравним показатели каждого месяца отдельно, используя данные с сайта ЦБ РФ. Аналитику данных провела компания Finance.ru.

|

Месяц 2024 года |

Новостройки |

Готовое жилье |

Частные дома |

Кредиты под залог |

Рефинанси- рование |

|

Январь |

36% |

39% |

20% |

4,7% |

0,3% |

|

Февраль |

31% |

44% |

20% |

5% |

0,3% |

|

Март |

39% |

38% |

19% |

4% |

0,2% |

|

Апрель |

38% |

37% |

20% |

4% |

0,2% |

|

Май |

45% |

32% |

20% |

3% |

0,2% |

Если сравнивать показатели с прошлогодними, то с января по май 2024 банки одобрили на 10% больше кредитов на новостройки, на 5% меньше было оформлено ипотек на вторичное жилье. Доля рефинансирования упала в пять раз, на индивидуальные дома выдали на 6,5% больше кредитов, а доля залоговых продуктов осталась на том же уровне.

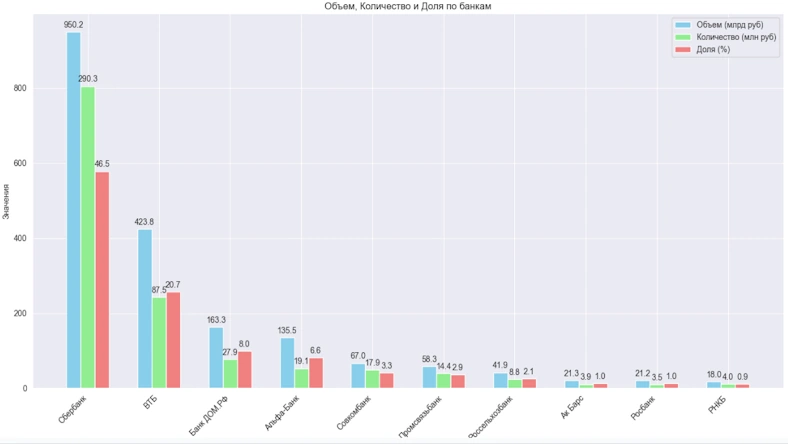

Топ-10 ипотечных банков по итогам полугодия

|

Банк |

Объем, млрд рублей |

Количество, тыс. шт. |

Доля банка, % |

|

Сбербанк |

950.2 |

290.3 |

46.5 |

|

ВТБ |

423.8 |

87.5 |

20.7 |

|

Банк ДОМ.РФ |

163.3 |

27.9 |

8.0 |

|

Альфа-Банк |

135.5 |

19.1 |

6.6 |

|

Совкомбанк |

67.0 |

17.9 |

3.3 |

|

Промсвязьбанк |

58.3 |

14.4 |

2.9 |

|

Россельхозбанк |

41.9 |

8.8 |

2.1 |

|

Ак Барс |

21.3 |

3.9 |

1.0 |

|

Росбанк |

21.2 |

3.5 |

1.0 |

|

РНКБ |

18.0 |

4.0 |

0.9 |

Средневзвешенные ставки по рыночным ипотечным кредитам 20-ти крупнейших банков с января по апрель сохранялись на уровне 17,1%, и только в мае подросли до 17,4% для первичного рынка и до 17,5% для вторичного. Ставки по «Семейной ипотеке» и «Льготной ипотеке» с февраля по май держались на граничном уровне, который предусмотрен условиями, — 6% и 8%. Только в январе оба показателя были ниже на 0,1%.

Анализ рынка по ипотечным продуктам

В денежном эквиваленте доля кредитования новостроек существенно больше доли вторичного рынка — 1,004 трлн против 562 млрд рублей соответственно. Рассмотрим детальнее динамику каждого ипотечного продукта:

- Первичный рынок. В деньгах на новостройки пришлось 49,1%, то есть почти половина всех выданных кредитов с января по май текущего года. Общее число оформленных договоров на первичное жилье — 188,4 тысячи. Доля льготных программ составила 45% — 451 млрд рублей. На 553 млрд выдали рыночных кредитов. В сравнении с идентичным периодом прошлого года, доля новостроек увеличилась на 15,7%.

- Вторичное жилье. На данный сегмент пришлось 27,5% от общего объема выданных кредитов за расчетный период. Всего банки одобрили 180,3 тысячи заявок. Если сравнивать с аналогичным периодом прошлого года, доля вторичного рынка в денежном выражении снизилась более чем на 51%.

- Рефинансирование. В данном сегменте было выдано всего 1144 кредита на 5 млрд рублей. Доля сегмента в общем объеме составила 0,24%. В сравнении с первыми пятью месяцами 2023 года, в котором по таким программам выдали 21 млрд рублей, показатель снизился на 76,2%.

- Частные дома и земля под застройку. Всего было выдано 96,3 тыс. кредитов. Доля сегмента в деньгах составила 20,7% — 423 млрд рублей. Это на 28% больше, если сравнивать с таким же расчетным периодом 2023 года. На уже построенные дома банки выдали 151 млрд рублей, это на 66 млрд, или на 30,4%, меньше прошлогоднего уровня. В то время как кредитов на индивидуальное строительство дома оформили в 2,4 раза больше.

- Ипотечные госпрограммы. Доля кредитных продуктов с льготными ставками составила 71,8%. В таком же периоде 2023 года этот показатель был на уровне 49%. По всем госпрограммам за пять месяцев банки одобрили 286 тысяч заявок. В разрезе разных продуктов среднемесячный рост показателей с января по май составил: по «Льготной ипотеке» — 22,25%, по «Семейной ипотеке» — 20,75%, по «IT-Ипотеке» — 34,75%.

Основные выводы

Объем одобренных кредитов за первые пять месяцев текущего года, в сравнении с аналогичным периодом 2023, снизился и составил 488,7 тысяч договоров на сумму 2,043 трлн рублей. Это на 24% меньше по количеству заявок и на 16% меньше в денежном эквиваленте. Можно отметить, что из месяца в месяц ипотечное кредитование ускорялось, что в основном было связано с активным спросом на новостройки накануне отмены льгот с 1 июля. Годовое снижение показателей можно объяснить сохранением высоких ставок на рыночные кредиты и более жесткими требованиями к первичному взносу.

Средний размер рыночной ипотеки увеличился до 4,3 млн рублей, что вызвано повышением стоимости недвижимости в сравнении с прошлогодними показателями. Самые крупные кредиты выдают по «IT-Ипотеке» — средний размер в мае достиг 9,1 млн рублей. По «Семейной ипотеке» средний чек увеличился до 5,3 млн рублей.

Основные изменения в структуре ипотеки, если сравнивать с прошлогодним периодом январь-май, коснулись соотношения рыночных продуктов и льготных. На государственные программы в первом полугодии текущего года пришлось почти 72%. В том же прошлогоднем периоде по господдержке выдавали практически столько же ссуд, как по рыночным программам — 49% и 51% соответственно. Ипотечный портфель в годовом выражении вырос на 25%. В общем объеме, достигшем уровня 20,1 трлн рублей, 43% приходится на госпрограммы.