Ключевая ставка — один из главных инструментов денежно-кредитной политики ЦБ. Она отражает экономическую ситуацию в России и мире. Изменение ключевой ставки направлено на регулирование уровня инфляции, поддержание стабильности финансовой системы и стимулирование экономического роста.

В последние годы ключевая ставка варьировалась. Проанализируем ее изменения и влияние на проценты по вкладам и потребительским кредитам. Для анализа будем использовать данные с официального сайта ЦБ РФ с 2019 года. Эти показатели являются средневзвешенными значениями.

Анализ влияния ключевой ставки на депозиты и кредиты

Процентные ставки по вкладам

Процентные ставки по вкладам тесно связаны с ключевой ставкой. Когда ЦБ повышает ключевую ставку, банки тоже увеличивают ставки по вкладам, чтобы привлечь больше средств от населения.

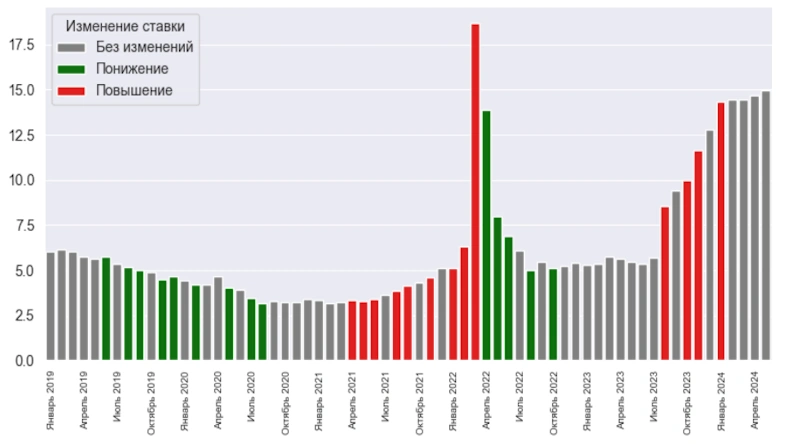

На первом графике показана динамика по вкладам до одного года, включая вклады до востребования. По горизонтальной оси отображены месяца и года — с 1 января 2019 года по 1 мая 2024 года. По вертикальной — анализируемый показатель— процент по вкладам. Столбцы диаграммы показывают, менялась ли в этом месяце ключевая ставка. Если столбец красный, значит, ставка в этом месяце поднялась. Если зеленый— снизилась. Серый— осталась такой же.

На графике видно, что при увеличении ключевой ставки повышается и процентная ставка по вкладам, а при уменьшении — снижается.

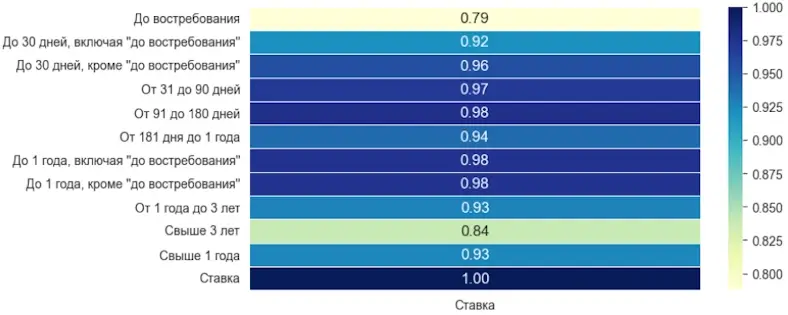

Следующий график показывает, как изменение ключевой ставки связано с процентами по депозитам:

Эти данные говорят о том, что краткосрочные и среднесрочные вклады наиболее чувствительны к изменениям ключевой ставки ЦБ.

При повышении ключевой ставки деньги «дорожают», и банку становится невыгодно брать деньги у ЦБ. Поэтому любой банк в такой ситуации стремится нарастить свой капитал за счет вкладчиков.

Высокая корреляция

Высокая корреляция (0,93–0,98):

- До 30 дней (включая вклады до востребования): 0,92;

- От 31 до 90 дней: 0,97;

- От 91 до 180 дней: 0,98;

- От 181 дня до 1 года: 0,94;

- До 1 года (включая вклады до востребования): 0,98;

- До 1 года (кроме вкладов до востребования): 0,98;

- От 1 года до 3 лет: 0,93.

Эти вклады наиболее сильно связаны со ставкой ЦБ по нескольким причинам:

- Условия по вкладам до 30 дней обновляются чаще чем по другим, что позволяет банкам максимально быстро сделать вклад привлекательным для пользователей и привлечь инвестиции за минимальный временной промежуток;

- Среднесрочные же вклады позволяют привлекать средства на достаточно длительные сроки. Чтобы сделать их более привлекательными, для вкладчиков банки поднимают ставку. Прибыль от этих денег банк может прогнозировать. Это позволяет финансовой организации предлагать по таким вкладам большую процентную ставку, чем по долгосрочным. Среднесрочные вклады являются эффективным способом накопления капитала для банков.

Средняя корреляция

Средняя корреляция (0,79–0,84):

- До востребования: 0,79;

- Свыше 3 лет: 0,84.

Эти вклады показывают несколько меньшую корреляцию с ключевой ставкой, что можно объяснить следующими факторами:

- Вкладчики могут вывести деньги с вкладов до востребования в любой момент. Для банков это невыгодно, они хотят сделать так, чтобы деньги задерживались у них дольше. Поэтому финансовые организации привлекают клиентов повышением ставки по вкладам, где нет опции «До востребования»;

- Вклады на срок свыше 3 лет часто имеют фиксированные ставки, которые определяются в момент открытия вклада, что делает их менее подверженными краткосрочным изменениям ключевой ставки.

Процент по вкладам, который предлагают банки, зависит от ключевой ставки. Только разные вклады реагируют на такие изменения по-разному. Следовательно, ставки по вкладам в ближайшем будущем будут повышаться, об этом говорят многие финансовые эксперты. Некоторые банки начали увеличивать проценты по вкладам даже до повышения ключевой ставки.

Прогноз финансового аналитика

Эксперт портала Finance.ru Марк Бондарев делает следующие прогнозы о том, какие средневзвешенные ставки по вкладам ждут нас в ближайшем будущем:

- Вклады до востребования: 7,13%;

- До 30 дней, включая вклады до востребования: 10,27%;

- До 30 дней, кроме вкладов до востребования: 13,71%;

- От 31 до 90 дней: 15,92%;

- От 91 до 180 дней: 15,80%;

- От 181 дня до 1 года: 16,56%;

- До 1 года, кроме вкладов до востребования: 15,36%;

- От 1 года до 3 лет: 12,63%;

- Свыше 3 лет: 10,50%;

- Свыше 1 года: 12,42%.

Процентные ставки по всем вкладам будут расти. Поэтому если вы собирались открыть вклад, сейчас подходящее время. Вклады сейчас приносят большой доход и являются фактически безрисковым активом.

Процентные ставки по кредитам

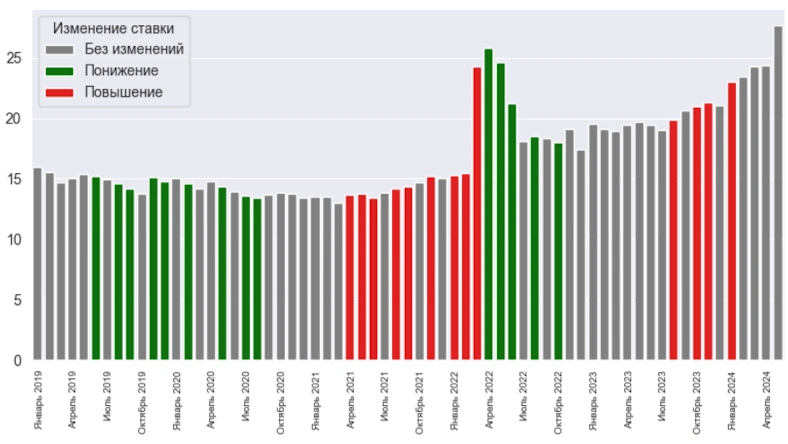

На графиках представлена взаимосвязь потребительских кредитов и ключевой ставки:

Высокая корреляция

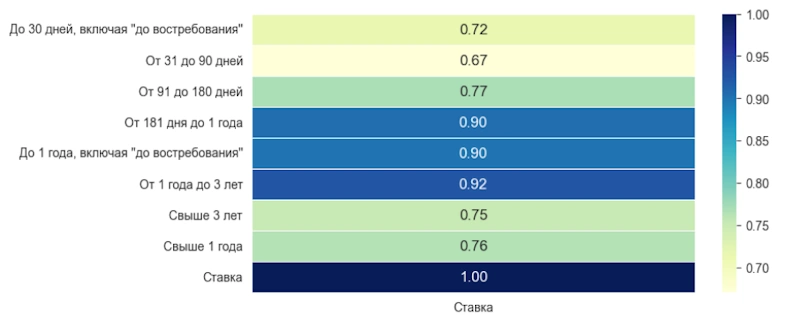

Высокая корреляция (0,90–0,92%):

- Кредиты на срок от 181 дня до 1 года: 0,90%;

- Кредиты до 1 года, включая «До востребования»: 0,90%;

- Кредиты от 1 года до 3 лет: 0,92%.

Причины:

- Банки могут быстро менять процентные ставки по этим кредитам в ответ на изменения ключевой ставки, чтобы управлять рисками и поддерживать конкурентоспособность;

- Кредиты на сроки от полугода до трех лет позволяют банкам более гибко реагировать на изменения рыночных условий, обеспечивать стабильность доходов и контроль над рисками.

Средняя корреляция

Средняя корреляция (0,75–0,77%):

- Кредиты на срок свыше 3 лет: 0,75%;

- Кредиты на срок свыше 1 года: 0,76%.

Причины:

- Банки обычно предлагают по долгосрочным кредитам фиксированные условия, которые определяются на момент выдачи кредита;

- Банки стремятся предложить стабильные условия по долгосрочным кредитам, чтобы обеспечить предсказуемость выплат, что уменьшает зависимость от ключевой ставки.

Низкая корреляция

Низкая корреляция (0,67–0,72%):

- Кредиты от 31 до 90 дней: 0,67%;

- Кредиты до 30 дней, включая «До востребования»: 0,72%.

Причины:

- Краткосрочные кредиты часто выдаются на условиях, которые могут быть менее чувствительными к изменениям ключевой ставки, так как их быстро возвращают;

- Ставки по краткосрочным кредитам меньше связаны с ключевой ставкой, так как зависят от других условий. Например, банки могут устанавливать более высокую процентную ставку, так как кредиты на небольшой срок берут люди с плохой кредитной историей, а в период экономической нестабильности финансовые организации повышают ставки, чтобы компенсировать возросшие риски невозврата средств.

Эти различия помогают лучше понимать динамику процентных ставок и принимать обоснованные финансовые решения в условиях изменяющейся денежно-кредитной политики.

Марк Бондарев, эксперт Finance.ru, считает, что ставки по кредитам в ближайшем будущем будут такими:

- Кредиты на срок до 30 дней, включая «До востребования»: 36,19%;

- От 31 до 90 дней: 42,53%;

- От 91 до 180 дней: 22,07%;

- От 181 дня до 1 года: 22,94%;

- До 1 года, включая «До востребования»: 28,66%;

- От 1 года до 3 лет: 22,10%;

- Свыше 3 лет: 16,69%;

- Свыше 1 года: 17,07%.

Если вы планируете взять кредит, стоит сделать это сейчас, прежде чем ставки вырастут еще больше. Если у вас уже есть кредиты, стоит подумать о рефинансировании, чтобы снизить ежемесячные платежи.

Заключение

Повышение ключевой ставки ЦБ РФ направлено на стабилизацию экономики, но оно также приведет к росту процентных ставок по вкладам и кредитам. Это, в свою очередь, отразится на других экономических показателях. Вкладчики смогут получить более высокий доход, тогда как заемщикам придется столкнуться с увеличением ежемесячных платежей. Важно следить за изменениями и соотносить с ними свои финансовые цели.